Grupa PSB od 28 lat działa na polskim rynku jako jeden z największych dystrybutorów materiałów budowlanych oraz artykułów do domu i ogrodu. W strukturze Grupy funkcjonują zarówno placówki dedykowane profesjonalistom – PSB Profi i składy PSB – jak i sieć marketów typu DIY pod marką PSB Mrówka. Sieć koncentruje swoją działalność przede wszystkim w miastach powiatowych i gminnych, zapewniając szeroką dostępność produktów dla klientów indywidualnych oraz wykonawców.

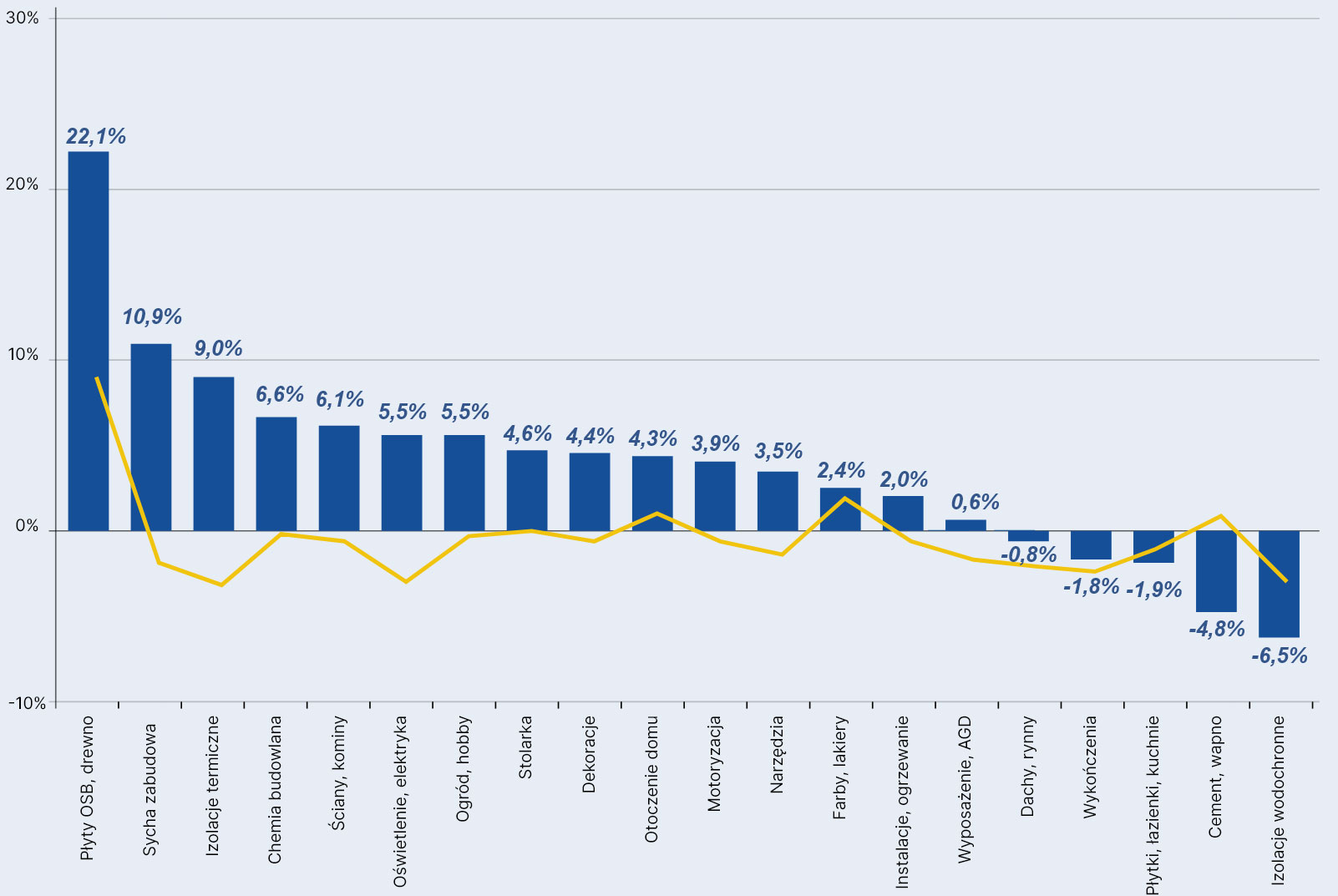

Placówki Grupy oferują od kilku do kilkudziesięciu tysięcy pozycji asortymentowych, pochodzących od 550 wiodących dostawców, reprezentujących najważniejsze segmenty branży budowlanej i ogrodniczej. Dzięki rozbudowanej ofercie, lokalnej dostępności i silnej współpracy z producentami Grupa PSB utrzymuje pozycję kluczowego partnera dla wykonawców i inwestorów oraz jednego z najbardziej rozpoznawalnych brandów w sektorze budowlanym.

Na koniec 2025 r. Grupa PSB zrzeszała ponad 400 małych i średnich, rodzinnych firm z terenu całej Polski, prowadzących łącznie 755 placówek, w tym: 274 składy budowlane i 81 placówek PSB Profi oraz 400 sklepów PSB Mrówka. Obecność w około 90% powiatów sprawia, że Grupa PSB dociera niemal do każdego mieszkańca kraju. Według badań zrealizowanych w 2025 roku, blisko 80% respondentów rozpoznaje przynajmniej jedną markę należącą do Grupy PSB.

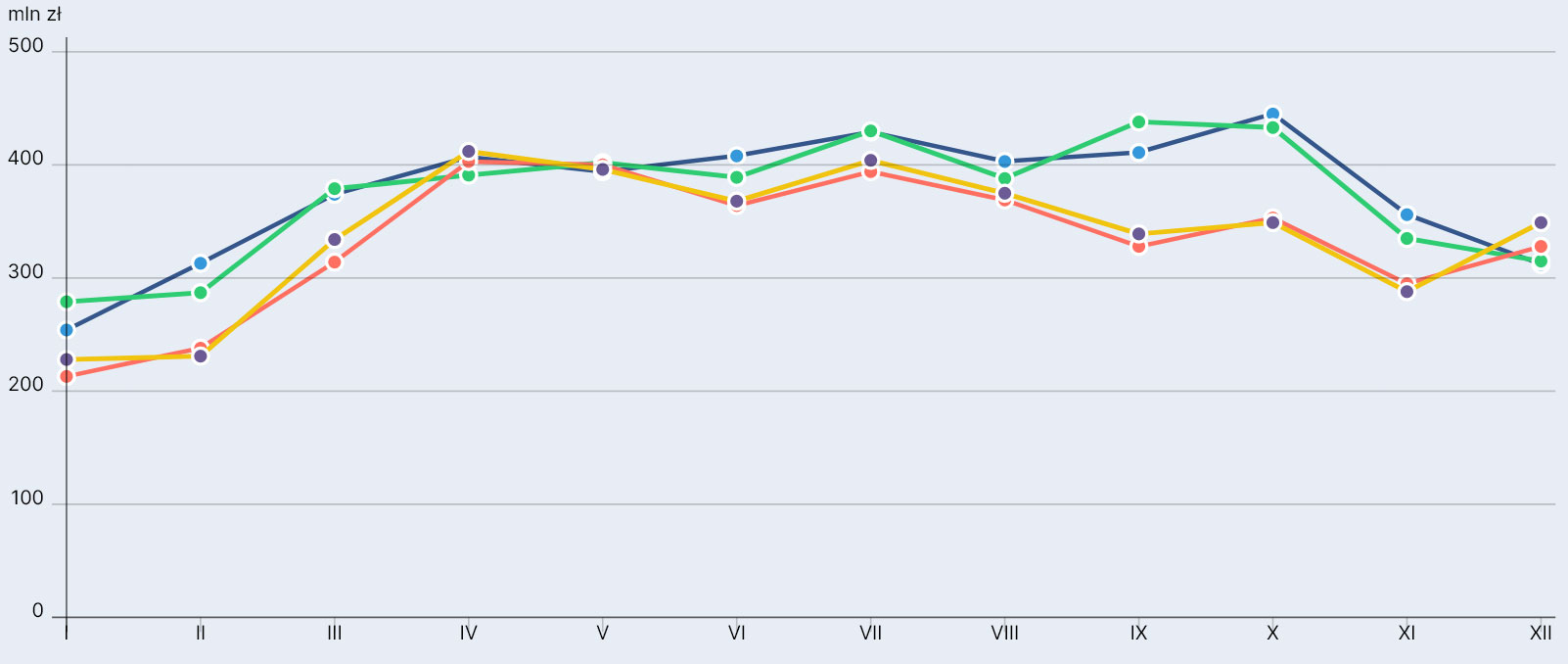

Przychody Partnerów Grupy wyniosły 9,3 mld zł, co oznacza wzrost o 1,9% w porównaniu z rokiem poprzednim, przy uwzględnieniu rozwoju organicznego sieci i jednocześnie wzrost na poziomie 1,2% na danych LFL. Istotną część zaopatrzenia ok. 60% – placówki Grupy PSB realizują za pośrednictwem Centrali PSB, której przychody wzrosły o 4,3%, osiągając poziom ponad 4,4 mld zł. Każdego roku procent zakupów dokonywanych przez Centralę rośnie, co prowadzi do ujednolicenia asortymentu w placówkach.

Przeciętny Partner osiągnął wzrost swoich przychodów na poziomie +1,2% rok do roku w ujęciu porównywalnym tj. bez uwzględnienia nowo otwartych placówek, natomiast po uwzględnieniu rozwoju sieci wzrost ten wyniósł ok. +1,9%. W podziale na formaty sieci PSB: składy budowlane i placówki PSB Profi odnotowały łącznie spadek przychodów o -0,8% (w tym składy -2,3%, przy jednoczesnym wzroście Profi o +1,9%), natomiast sklepy PSB Mrówka osiągnęły wzrost na poziomie +1,8% w porównaniu z ubiegłym rokiem,

a z rozwojem organicznym aż +4,3%, co daje wynik znacząco lepszy niż rynkowe.

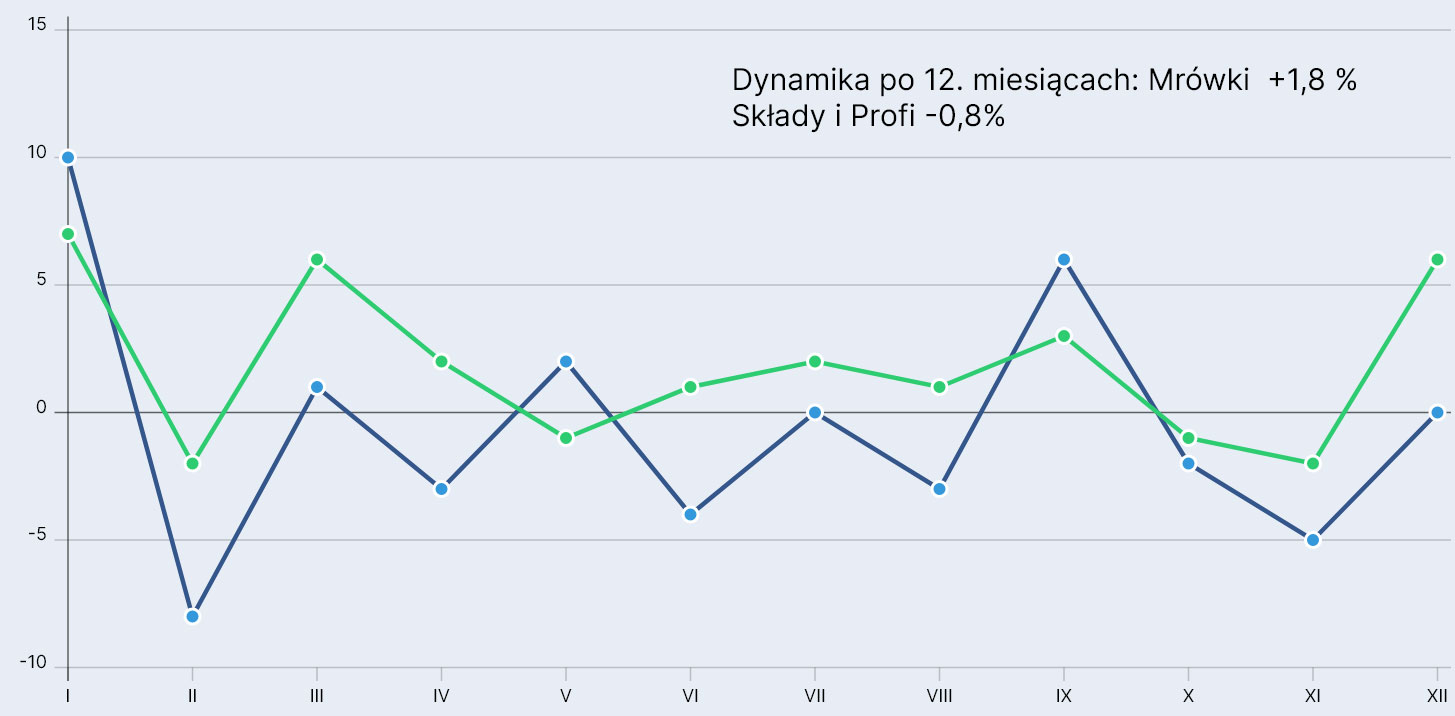

Analizując sprzedaż w trakcie roku największy wzrost sprzedaży w obu kanałach miał miejsce w styczniu: w sprzedaży hurtowej +10,2%, a w detalicznej +7,2%. W sprzedaży detalicznej dodatnią dynamikę odnotowano w ośmiu miesiącach, natomiast w sprzedaży hurtowej w sześciu miesiącach. Z kolei największy spadek sprzedaży w obu segmentach wystąpił w lutym i w listopadzie – wykres 2 i 3.